风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

利润增长75.45%,现金流入却狂飙147.96%。

账上躺着大笔现金,还把触角伸向了军工高精尖和千亿级超充赛道。

财官翻开隆鑫通用这份三季报,嗅到了混合业态下非同寻常的气息。

数不惊人死不休,今天带你拨开迷雾,细品这份财报背后的三重攻势。

一、北向资金“逆水行舟”,为何专盯这一家?

2026年一季度,外资整体仓位收紧,持股数量和市值双双下降。

军工板块更是重灾区,北向资金整体获利了结,波段套利成为主旋律。大金融、大消费同样遭遇大幅减持。

但在整体收缩的背景下,环保、通信、机械设备却逆势获得加仓。

这就构成了一组关键的反常信号。当别人都在撤退的时候,有人却在悄悄进场。北向资金的行业轮动节奏,向来被当作观测风向标的窗口。

财官查阅了当天的热词榜单——“十五五”和“新域新质”双双霸榜。

国防科工局定调2026年为军工高质量发展之年,新域新质作战力量被提升到前所未有的战略高度。

与此同时,高压快充赛道正迎来历史性拐点。600kW液冷超充技术步入量产前夜,“充电五分钟,续航数百公里”正在从实验室走向现实。

隆鑫,恰好站在这两大热词的交汇点上。

二、利润和现金流同时暴涨,但差距为什么这么大?

财报开门见山,2025年三季度净利润15.77亿,同比增长75.45%。

创出历史新高。单看这个数字,已经是极其抢眼的成绩单了。

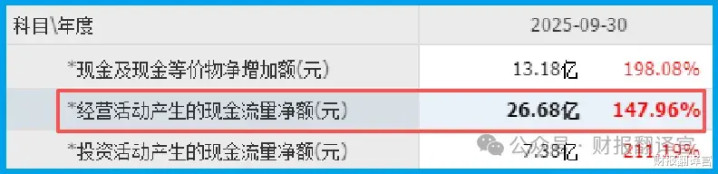

但财官继续往下翻,发现了一个更大的信号。销售商品收到的现金净额高达26.68亿,同比增长147.96%。

净利15.77亿,现金净额26.68亿,二者之间差了将近11个亿。现金净额几乎比净利润翻了一倍。

多出来的现金从哪儿来的?只有两种可能:要么回款周期大幅缩短,客户付款更积极;

要么此前积压的应收款集中回收。无论哪一种,都指向同一个结论——这家公司的造血能力,远超账面上的利润表所展示的水平。

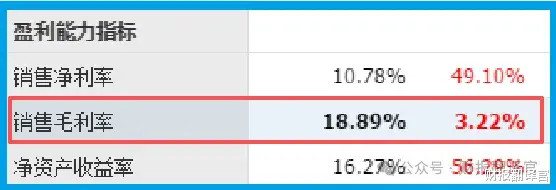

同期毛利率达到18.89%,同比增长3.22%。利润和毛利率同步上行,说明不仅赚钱了,产品卖得也更贵了,成本控制或议价能力在增强。

三、行业逻辑:军工从“事件驱动”走向“价值成长”

2026年,军工行业迎来三重拐点。

“十五五”规划将国防科技工业列为重点,国防预算持续加码,新域新质作战力量规模化发展被写入顶层设计。

据预测,2025年国内军贸出口额约800亿元,2030年将突破2000亿元,年复合增速超20%。

军工逻辑正在发生变化。以前炒军工,炒的是地缘事件的脉冲行情。现在炒军工,炒的是装备升级换代带来的真实订单增长。

珠海隆华手握无人航空器整机系统技术,金业机械卡位航空航天特种装备关键零部件。这正是“新域新质”政策最直接受益的两个细分领域。

金业机械不仅拥有武器装备质量管理体系认证等四项军工资质,其产品更是覆盖了导弹弹体系列结构零部件。

更关键的是,金业机械已升级为二级保密单位,具备了承制更高规格产品的资质。

珠海隆华则拿到了武器装备科研生产单位二级保密资格和国军标质量体系认证证书。

两条军工产业链的“许可证”,都握在这家公司手里。

四、高压快充:站在液冷超充的量产前夜

再看另一条赛道。高压快充正在重塑整个新能源补能生态。

600kW液冷超充桩可将充电功率提升至传统充电桩的数倍,使充电体验接近燃油车加油。

隆鑫的600kW液冷超充桩研发已基本完成,目前正处于量产前的验证阶段,预计年内可达到量产状态。

虽然充电桩产品暂未实现出口销售,但一旦量产,将直接切入千亿级超充设备市场。

公司以新能源充电桩业务作为新发展赛道的切入点,已开发出多款国标、欧标、美标交流、直流充电桩,产品矩阵初步完善。

当600kW液冷超充桩实现量产后,它将是国内少数几家掌握该技术的厂商之一。

五、商业模式拆解:传统现金牛+军工暗牌+超充新赛道

拆解隆鑫的生意经,三块业务泾渭分明,形成对冲式布局。

第一块,传统业务。摩托车、发动机、通用动力机械产品,这是公司起家的根基,贡献稳定的经营性现金流。

三季度收到客户订单3.98亿,同比增长13.55%,传统主业依然在稳步扩张。

第二块,军工暗牌。珠海隆华和金业机械,通过参股和收购的方式进入军工产业链,属于保密级别较高的“水下资产”。

这两张军工牌照,在当前“新域新质”的政策东风下,具备稀缺性和战略价值。

第三块,超充新赛道。600kW液冷超充桩是面向未来的增长极,一旦量产,将为公司打开一个全新的市场空间。

三块业务互不重叠,但形成互补:传统业务提供现金流,军工业务提供战略卡位,超充业务提供增长想象空间。

六、估值透视:15倍市盈率的双面解读

15倍动态市盈率,3.18倍市净率。

单看估值,在制造业公司中不算高。但15倍PE要分成两部分来看——传统业务给予10倍左右的低估值是合理的,军工业务由于稀缺性和门槛壁垒,理应享有估值溢价。

净利创历史新高、现金充沛、两证齐全、超充即将量产。这些因素叠加在一起,15倍PE反映的更多是传统制造业务的定价,军工和超充的潜在价值尚未在估值中充分体现。

财官最后做个总结。这组财报传递的核心信号是:这家“净利润翻倍、现金远超利润”的制造业公司,正在走一条“主业造血+军工卡位+新能源拓新”的三线并行之路。

军工双资质提供护城河,超充桩量产打开新空间,15倍PE的估值尚未完全反映后两块业务的潜在价值。

当然,金业机械和珠海隆华长期处于亏损状态,军工业务盈利能力的兑现需要时间;超充桩能否如期量产并打开市场,也存在不确定性。

不过有一点很确定,隆鑫的这份三季报,展示的是一家传统制造业公司向军工+新能源双赛道转型的清晰路径。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。